Errato bonifico interventi di ristrutturazione che fare?

La legge di stabilità 2019 ha prorogato l’agevolazione fiscale sulle ristrutturazioni edilizie, che garantisce la possibilità di portare in detrazione il 50% delle spese sostenute per i lavori di manutenzione straordinaria, fino a un tetto massimo di 96.000 euro.

Per usufruire della detrazione fiscale Irpef al 50% per lavori di ristrutturazione edilizia o per il miglioramento energetico degli edifici è necessario che le spese siano pagate obbligatoriamente con bonifico bancario o postale, contenente precisi elementi come:

- La causale del versamento, con riferimento alla norma (articolo 16-bis del Dpr 917/1986) – dalla quale si evinca che il pagamento è effettuato per gli interventi di recupero del patrimonio edilizio che danno diritto alla detrazione. Nel caso in cui, per mero errore materiale, siano stati riportati i riferimenti normativi della detrazione per la riqualificazione energetica, la detrazione può comunque essere riconosciuta senza necessità di ulteriori adempimenti (Circolare 21.05.2014 n. 11, risposta 4.5);

- il codice fiscale del beneficiario della detrazione che intende usufruire della detrazione Fiscale IRPEF (che può essere anche diverso dall’ordinante il bonifico);

- il numero di partita IVA o il codice fiscale del soggetto a favore del quale il bonifico è effettua, cioè il fornitore

La corretta compilazione dei bonifici per pagare le spese relative ad interventi di ristrutturazione è una condizione necessaria per il contribuente che intende usufruire della detrazione Irpef al 50%.

Errato bonifico interventi di ristrutturazione che fare?

In caso di errato bonifico ecco cosa stabilisce la Circolare 13 dell’Agenzia delle Entrate a pag. 245 per non perdere il diritto alla detrazione:

stabilisce la Circolare 13 dell’Agenzia delle Entrate a pag. 245 per non perdere il diritto alla detrazione:

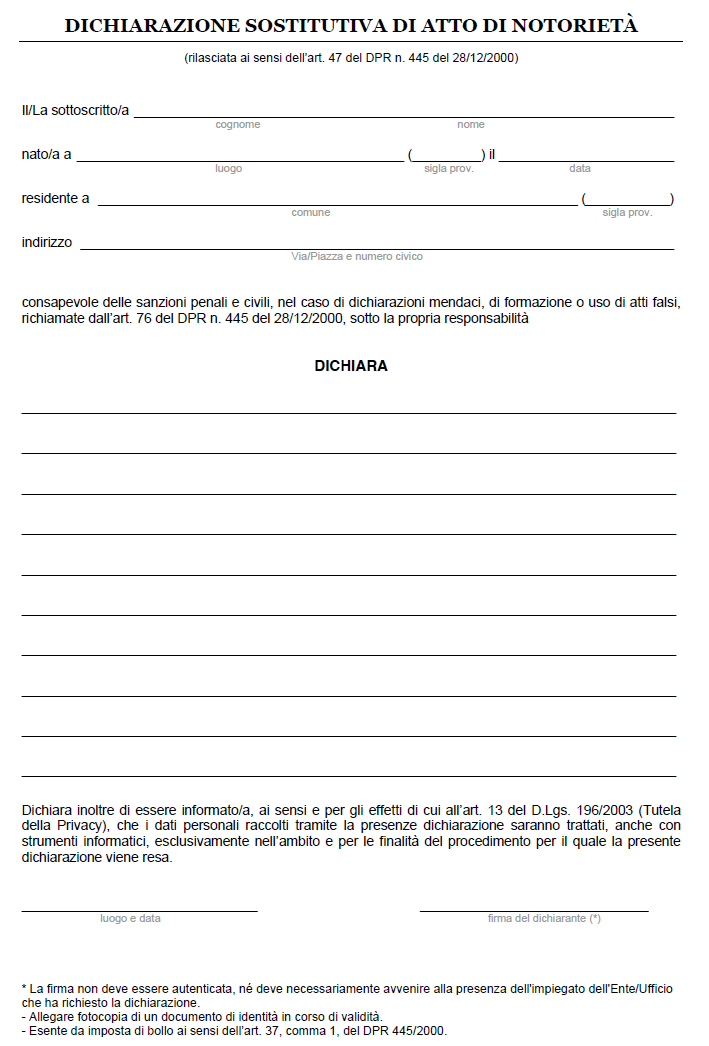

“Il bonifico postale è assimilato a quello bancario ed è quindi da considerarsi valido (Circolare 10.06.2004 n. 24, risposta 1.11),così come è ugualmente valido il bonifico effettuato “on line” (Risoluzione 7.08.2008 n. 353).La detrazione è ammessa anche se l’onere è sostenuto mediante un bonifico tratto su un conto acceso presso un istituto di pagamento, operatore diverso dalle banche, autorizzato -in base alle disposizioni di cui al DLGS n. 11 del 2010 ed al DLGS n. 385 del 1993 (TUB) -a prestare servizi di pagamento, tra i quali l’esecuzione di bonifici. Il riconoscimento delle  detrazioni fiscali richiede, inoltre, l’adesione dell’istituto di pagamento alla Rete Nazionale Interbancaria e l’utilizzo della procedura TRIF, funzionale sia alla trasmissione telematica dei flussi di informazioni tra gli operatori del sistema dei pagamenti ai fini dell’applicazione della ritenuta che alla trasmissione all’Amministrazione finanziaria dei dati relativi ai bonifici disposti (Risoluzione 20.01.2017, n. 9). La necessità di riportare nel bonifico i dati sopra indicati ha comportato che gli istituti bancari e postali istituissero bonifici “dedicati”. Ciò ha assunto particolare rilievo con l’introduzione della ritenuta d’acconto (attualmente nella misura dell’8 per cento) che tali istituti devono applicare nei confronti del destinatario del pagamento (art. 25 del DL n. 78 del 2010).È stato quindi precisato che la non completa compilazione del bonifico bancario/postale, che pregiudichi in maniera definitiva il rispetto da parte delle banche e di Poste Italiane SPA dell’obbligo di operare la ritenuta disposta dall’art. 25 del DL n. 78 del 2010,non consente il riconoscimento della detrazione, salva l’ipotesi della ripetizione del pagamento mediante bonifico, in modo corretto (Risoluzione n. 55/E del 2012).Qualora, per errore, non siano stati indicati sul bonifico tutti i dati richiesti, e non sia stato possibile ripetere il bonifico,la detrazione spetta solo se il contribuente sia in possesso di una dichiarazione sostitutiva di atto di notorietà rilasciata dall’impresa con la quale quest’ultima attesti che i corrispettivi accreditati a suo favore sono stati correttamente contabilizzati ai fini della loro imputazione nella determinazione del reddito d’impresa.Tale documentazione dovrà essere esibita dal contribuente che intende avvalersi della detrazione al professionista abilitato o al CAF in sede di predisposizione della dichiarazione dei redditi o, su richiesta, agli uffici dell’amministrazione finanziaria (Circolare 18.11.2016 n. 43).Resta fermo che, in sede di controllo, l’Amministrazione finanziaria verificherà se il comportamento risulta posto in essere al fine di eludere il rispetto della normativa relativa all’applicazione della ritenuta”

detrazioni fiscali richiede, inoltre, l’adesione dell’istituto di pagamento alla Rete Nazionale Interbancaria e l’utilizzo della procedura TRIF, funzionale sia alla trasmissione telematica dei flussi di informazioni tra gli operatori del sistema dei pagamenti ai fini dell’applicazione della ritenuta che alla trasmissione all’Amministrazione finanziaria dei dati relativi ai bonifici disposti (Risoluzione 20.01.2017, n. 9). La necessità di riportare nel bonifico i dati sopra indicati ha comportato che gli istituti bancari e postali istituissero bonifici “dedicati”. Ciò ha assunto particolare rilievo con l’introduzione della ritenuta d’acconto (attualmente nella misura dell’8 per cento) che tali istituti devono applicare nei confronti del destinatario del pagamento (art. 25 del DL n. 78 del 2010).È stato quindi precisato che la non completa compilazione del bonifico bancario/postale, che pregiudichi in maniera definitiva il rispetto da parte delle banche e di Poste Italiane SPA dell’obbligo di operare la ritenuta disposta dall’art. 25 del DL n. 78 del 2010,non consente il riconoscimento della detrazione, salva l’ipotesi della ripetizione del pagamento mediante bonifico, in modo corretto (Risoluzione n. 55/E del 2012).Qualora, per errore, non siano stati indicati sul bonifico tutti i dati richiesti, e non sia stato possibile ripetere il bonifico,la detrazione spetta solo se il contribuente sia in possesso di una dichiarazione sostitutiva di atto di notorietà rilasciata dall’impresa con la quale quest’ultima attesti che i corrispettivi accreditati a suo favore sono stati correttamente contabilizzati ai fini della loro imputazione nella determinazione del reddito d’impresa.Tale documentazione dovrà essere esibita dal contribuente che intende avvalersi della detrazione al professionista abilitato o al CAF in sede di predisposizione della dichiarazione dei redditi o, su richiesta, agli uffici dell’amministrazione finanziaria (Circolare 18.11.2016 n. 43).Resta fermo che, in sede di controllo, l’Amministrazione finanziaria verificherà se il comportamento risulta posto in essere al fine di eludere il rispetto della normativa relativa all’applicazione della ritenuta”

CIRCOLARE 13 2019 AGENZIA ENTRATE

Il seguente articolo è stato visto 4505 volte

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}