Aprile 2022 ecco la versione aggiornata della guida dell’Agenzia della Entrate:

Aprile 2022 ecco la versione aggiornata della guida dell’Agenzia della Entrate:

Si ricorda che l’accettazione e il rifiuto non possono essere parziali.

Inoltre, sono irreversibili, salvo casi particolari che saranno disciplinati dall’Agenzia con apposite istruzioni, per consentire di revocare la scelta.

Gli esiti delle operazioni effettuate sulla Piattaforma sono immediatamente visibili per i soggetti coinvolti (cedente e cessionario) nelle varie aree della Piattaforma stessa.

Dopo l’accettazione, i crediti sono visibili anche nel cassetto fiscale del cessionario. Al riguardo, si evidenzia che, in caso di cessione successiva alla prima di crediti relativi a bonus edilizi, il cessionario può procedere all’accettazione o al rifiuto solo decorsi cinque giorni lavorativi dall’inserimento sulla Piattaforma della cessione stessa da parte del cedente

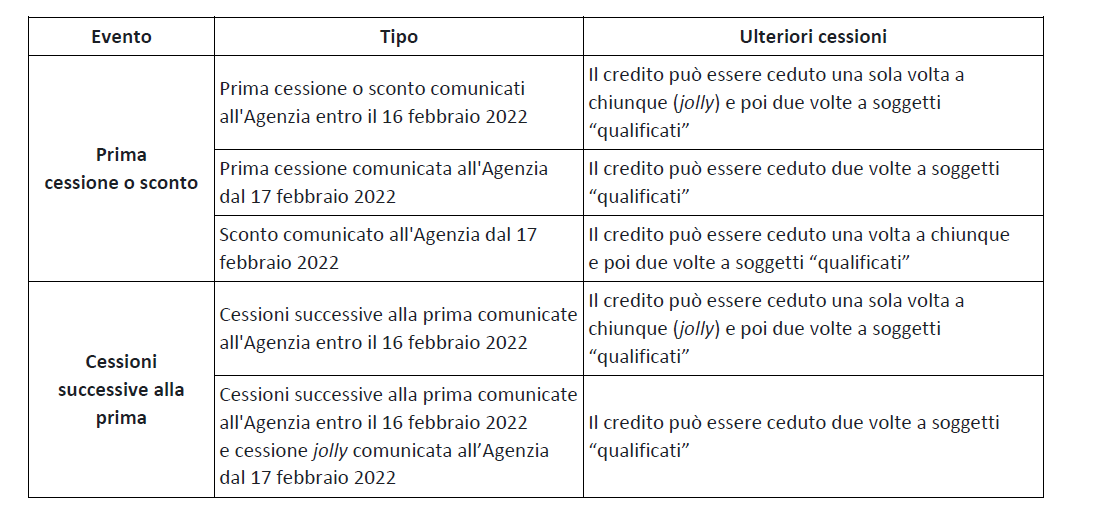

Si riportano di seguito le attuali regole di cedibilità dei crediti relativi alle detrazioni per interventi edilizi.

Si riporta di seguito la tabella di corrispondenza tra i codici degli interventi edilizi indicati nel modello di comunicazione dell’opzione (prima cessione o sconto) e i codici che identificano i relativi crediti nel modello F24 o sulla piattaforma cessione crediti

Il seguente articolo è stato visto 543 volte

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}